Bài Viết Mới

TIN TỨC BÀI VIẾT

Mẹo học hệ thống tài khoản nhanh nhất

Mẹo học hệ thống tài khoản nhanh nhất

Với kế toán thì việc ghi nhớ hệ thống tài khoản là điều quan trọng tiên quyết, giúp ích cho công việc rất nhiều. Với những người mới tiếp xúc với kế toán thì việc ghi nhớ và thuộc được hầu hết các loại tài khoản trong hệ thống tài khoản kế toán là điều không tưởng nếu như không thường xuyên tiếp xúc với chúng.

Hôm nay kế toán PPI sẽ chia sẻ cho các bạn các mẹo để ghi nhớ hệ thống tài khoản một cách nhanh nhất nhé.

1, Nhớ nhanh dựa vào ghi nhớ bản chất của từng loại tài khoản

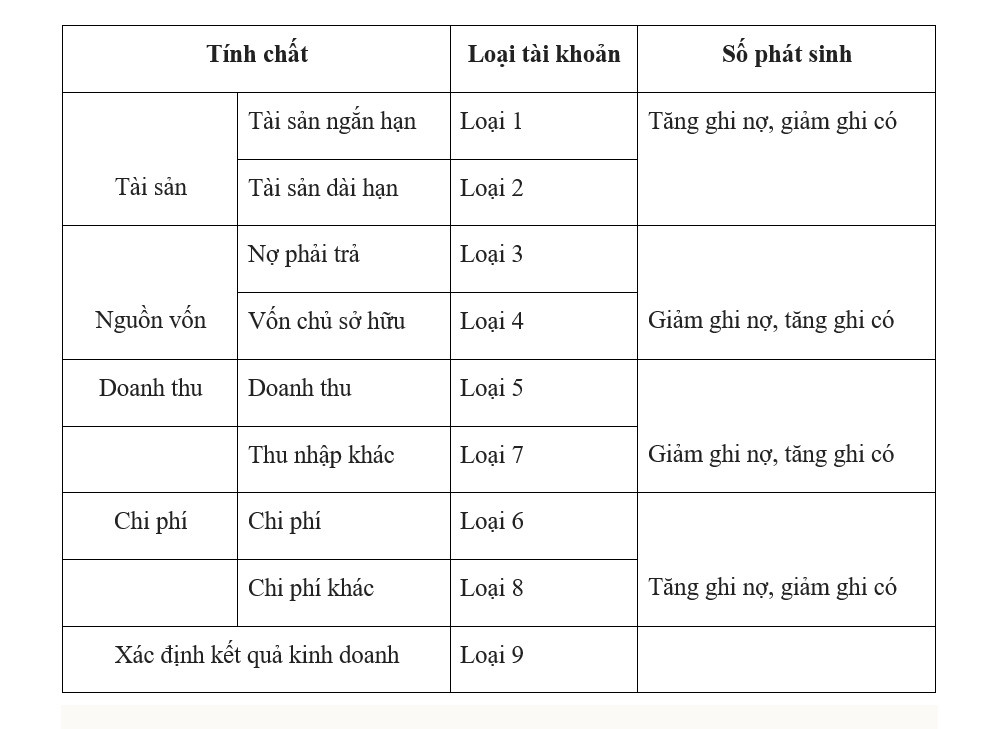

– Loại tài khoản kế toán đầu 1 và đầu 2: Tài khoản “Tài sản”: Tiền mặt, tiền gửi ngân hàng, phải thu khách hàng, thuế GTGT được khẩu trừ, nguyên vật liệu, hàng hóa,…

– Loại tài khoản kế toán đầu 3: Tài khoản “Nợ phải trả” bao gồm các khoản tiền phải trả người bán, phải trả người lao động, các khoản thuế phải nộp, vay nợ thuê tài chính,…

– Loại tài khoản đầu 4: Tài khoản “Vốn chủ sở hữu” bao gồm vốn đầu tư của chủ sở hữu, lợi nhuận sau thuế chưa phân phối,…

– Loại tài khoản đầu 5: Tài khoản “Doanh thu” bao gồm doanh thu bán hàng, dịch vụ, thành phẩm,…

– Loại tài khoản đầu 6: Tài khoản “Chi phí sản xuất, kinh doanh” bao gồm chi phí mua hàng, chi phí sản xuất, chi phí giá vốn, chi phí bán hàng, chi phí quản lý,…

– Loại tài khoản đầu 7: Tài khoản “Thu nhập khác” bao gồm thanh lý, nhượng bán tài sản cố định, khoản tiền phạt thu được,….

– Loại tài khoản đầu 8: Tài khoản “Chi phí khác”

– Loại tài khoản đầu 9: Tài khoản “Xác định kết quả kinh doanh” bao gồm toàn bộ chi phí và doanh thu được tập hợp cuối kỳ

Mẹo:

– Tài khoản “Tài sản” bao gồm tài khoản đầu 1,2,6,8

– Tài khoản “Nguồn vốn” bao gồm tài khoản 3,4,5,7

2. Cách định khoản các tài khoản kế toán

* Đối với tài khoản “Tài sản” đầu 1,2,6,8, bạn thực hiện định khoản kế toán theo quy tắc sau đây:

– Phát sinh tăng: Ghi bên Nợ

– Phát sinh giảm: Ghi bên Có

* Đối với tài khoản “Tài sản” đầu 1,2,6,8, bạn định khoản kế toán tài sản theo nguyên tắc sau đây:

– Phát sinh tăng: Ghi bên Có

– Phát sinh giảm: Ghi bên Nợ

Các bạn có thể nhớ tóm tắt theo bảng sau:

3. Những chú ý khi định khoản, hạch toán tài khoản kế toán

– Điều quan trọng nhất để định khoản kế toán tài sản chính xác và tốt nhất là bạn phải xác định đúng đối tượng kế toán được thực hiện trong nghiệp vụ kinh tế, tài chính phát sinh.

– Bên Nợ ghi trước, bên Có ghi sau, ghi hết bên Nợ rồi sang bên Có

– Ghi riêng nhiệm vụ biến động tăng 1 bên và nghiệp vụ biến động giảm 1 bên

– Dòng ghi Nợ và dòng ghi Có phải so le nhau

– Tổng giá trị bằng tiền bên Nợ phải bằng tổng giá trị bằng tiền bên Có

Trên đây là chia sẻ của kế toán PPI về cách ghi nhớ hệ thống tài khoản kế toán và cách hạch toán tài khoản kế toán.Hi vọng bài viết sẽ hữu ích với các bạn.

Để biết thêm chi tiết về các dịch vụ kế toán cũng như khóa học kế toán tại PPI Việt Nam, vui lòng liên hệ:

ĐẠI LÝ THUẾ PPI VIỆT NAM

TRỤ SỞ CHÍNH HÀ NỘI:

Cơ sở 1 tại Cầu Giấy: Tầng 12 Tòa nhà Eurowindow Multi Complex số 27 Trần Duy Hưng, Trung Hòa, Cầu Giấy – Hà Nội

Cơ sở 2 tại Thanh Xuân: Tầng 12 – Tòa nhà Diamond Flower, 48 Lê Văn Lương, Thanh Xuân, Hà Nội

Cơ sở 3 tại Hà Đông: Tầng Dịch Vụ Tòa A Chung cư sông Nhuệ, P.Kiến Hưng, Hà Đông – Hà Nội

CN NAM ĐỊNH: 106 Nguyễn Khánh Toàn, khu đô thị Bãi Viên, TP.Nam Định

CN HẢI DƯƠNG: 45C Phố An Ninh, P. Quang Trung, TP.Hải Dương

Hotline: 0944 32 5559 hoặc 0912 535 542

Website: www.ketoanppivietnam.vn

Fanpage: Kế Toán PPI_Việt Nam

Email: ktppivietnam@gmail.com

Viết bài: adminppi

Các tin tức sự kiện khác

Xử lí chi phí đầu vào không có hóa đơn

Phân biệt kế toán tài chính và kế toán quản trị

Các hàm excel cơ bản hỗ trợ kế toán

Ủy nhiệm chi là gì?

Tiền lương tháng đóng bảo hiểm xã hội bắt buộc? Các khoản phụ cấp tính đóng bảo hiểm xã hội và các khoản không tính đóng bảo hiểm xã hội.