Bài Viết Mới

TIN TỨC BÀI VIẾT

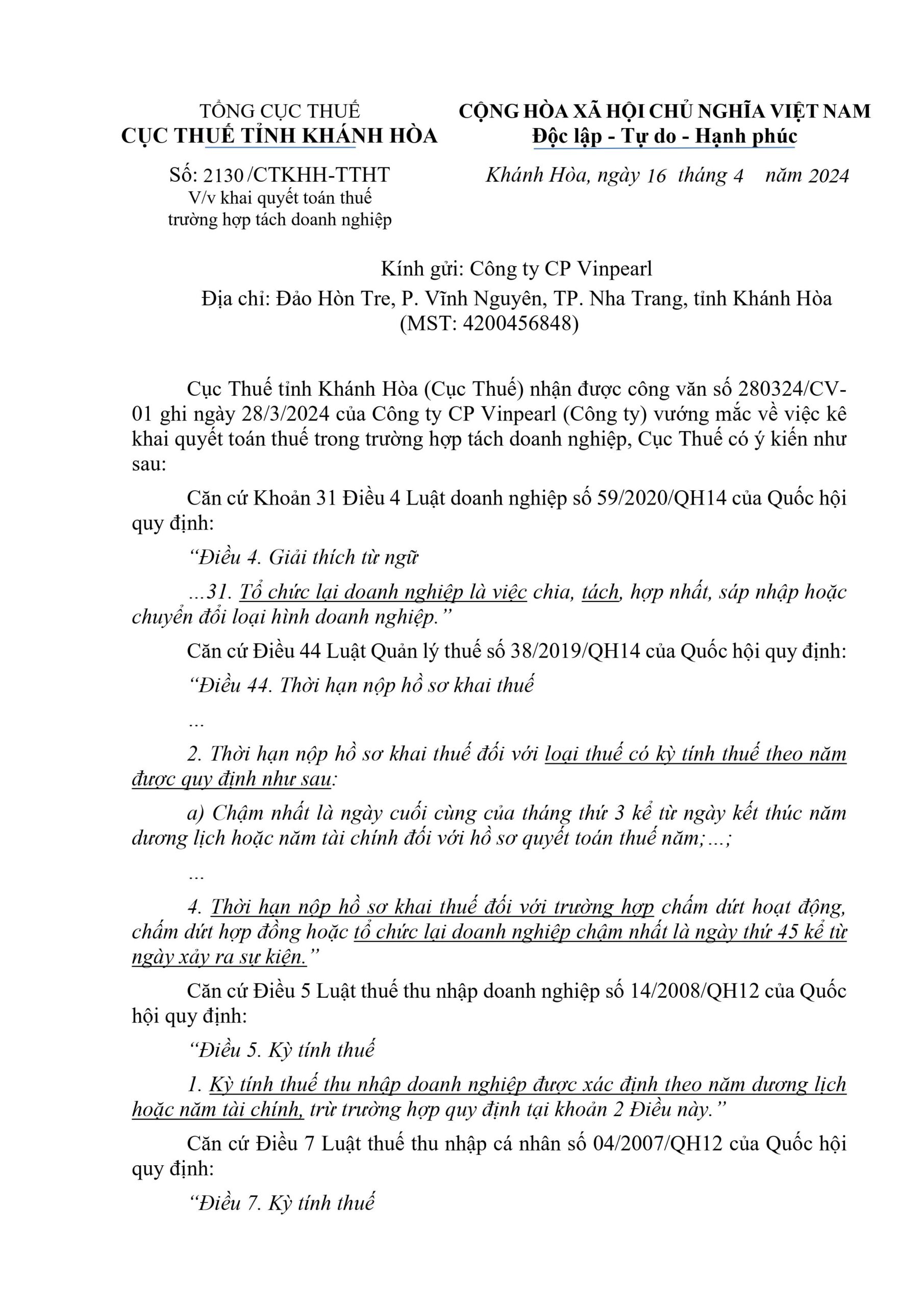

Kê khai quyết toán thuế trường hợp tách doanh nghiệp

Công văn 2130/CTKHH -TTHT của Cục Thuế tỉnh Khánh Hòa về việc khai quyết toán thuế trường hợp tách doanh nghiệp

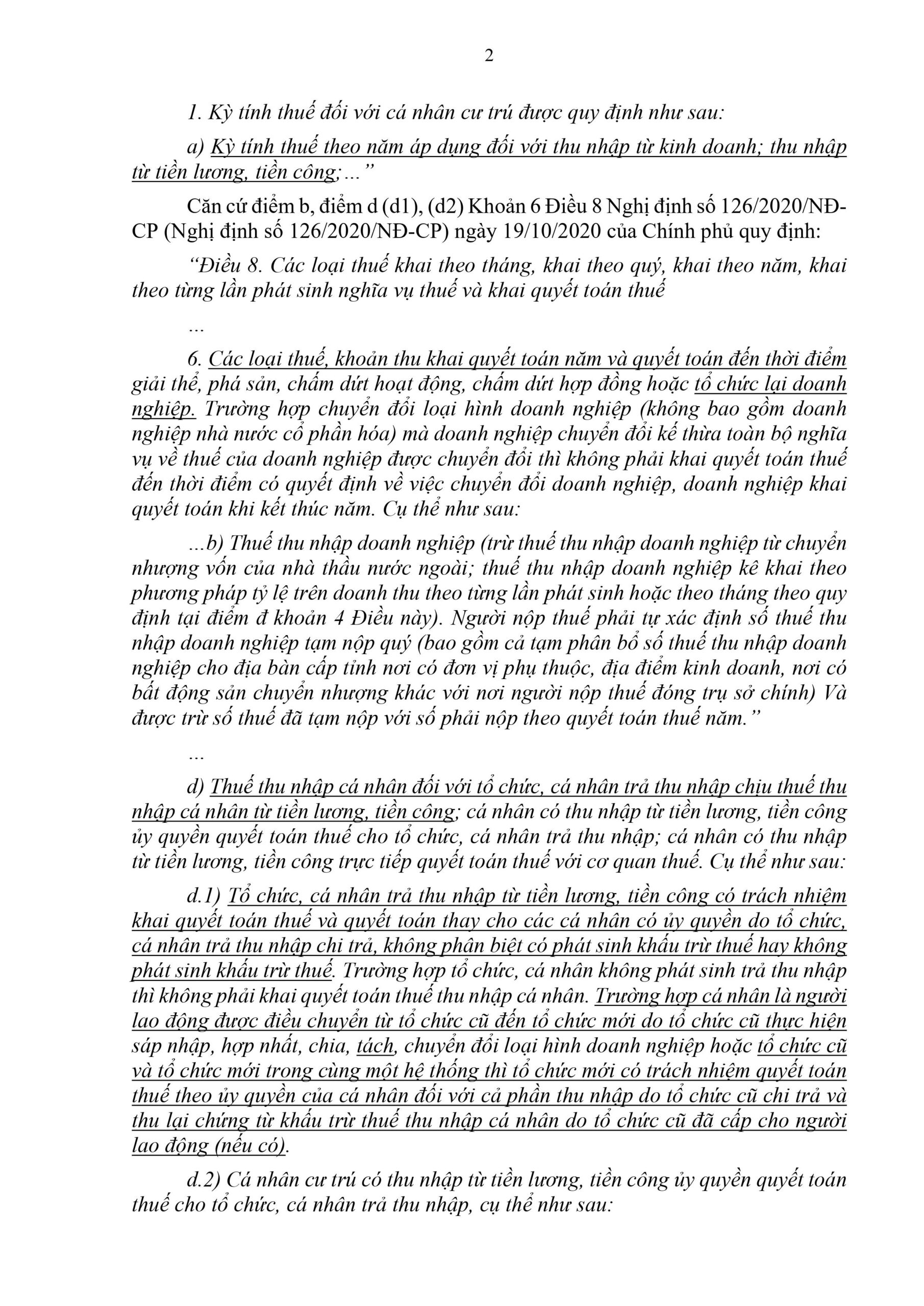

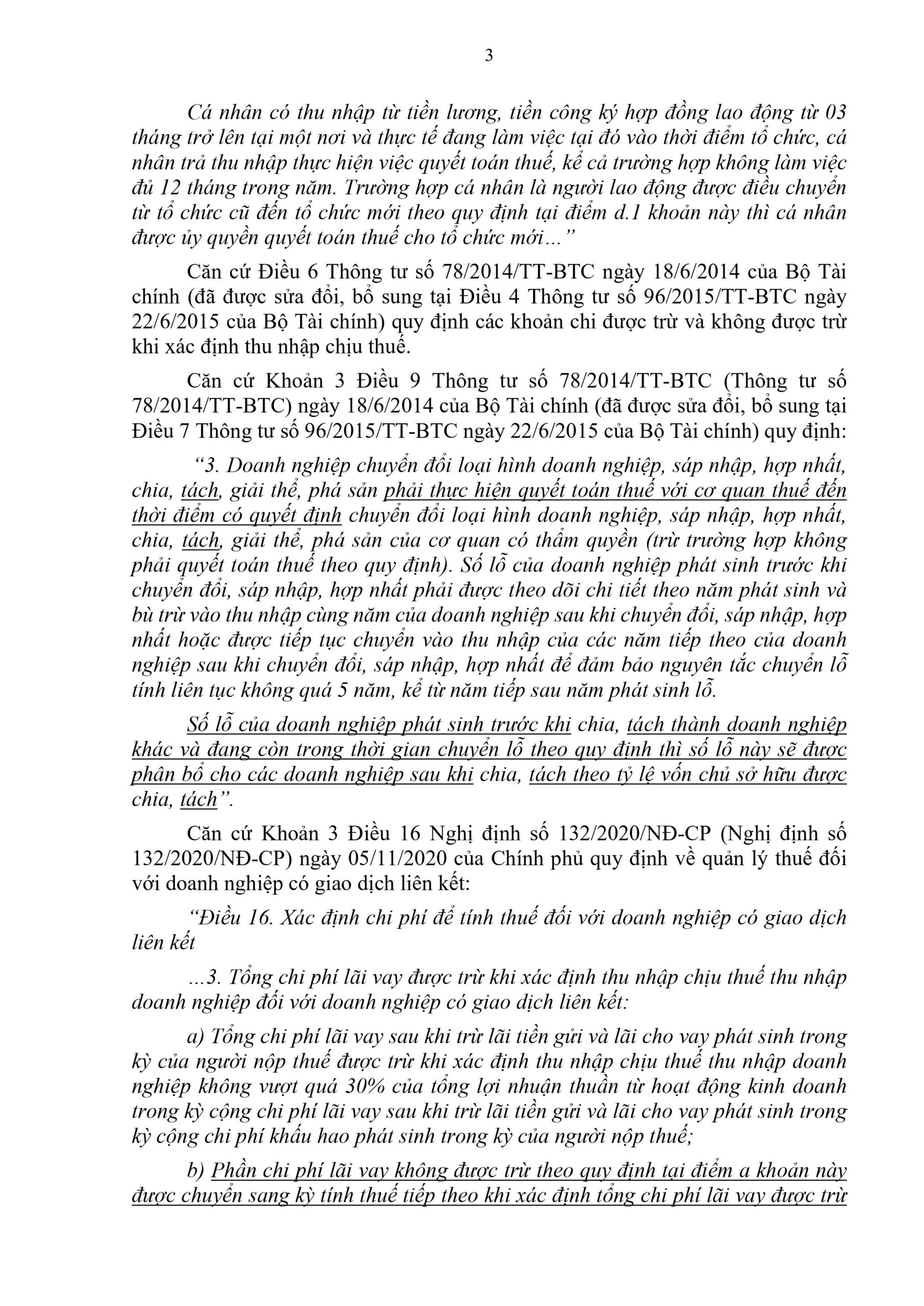

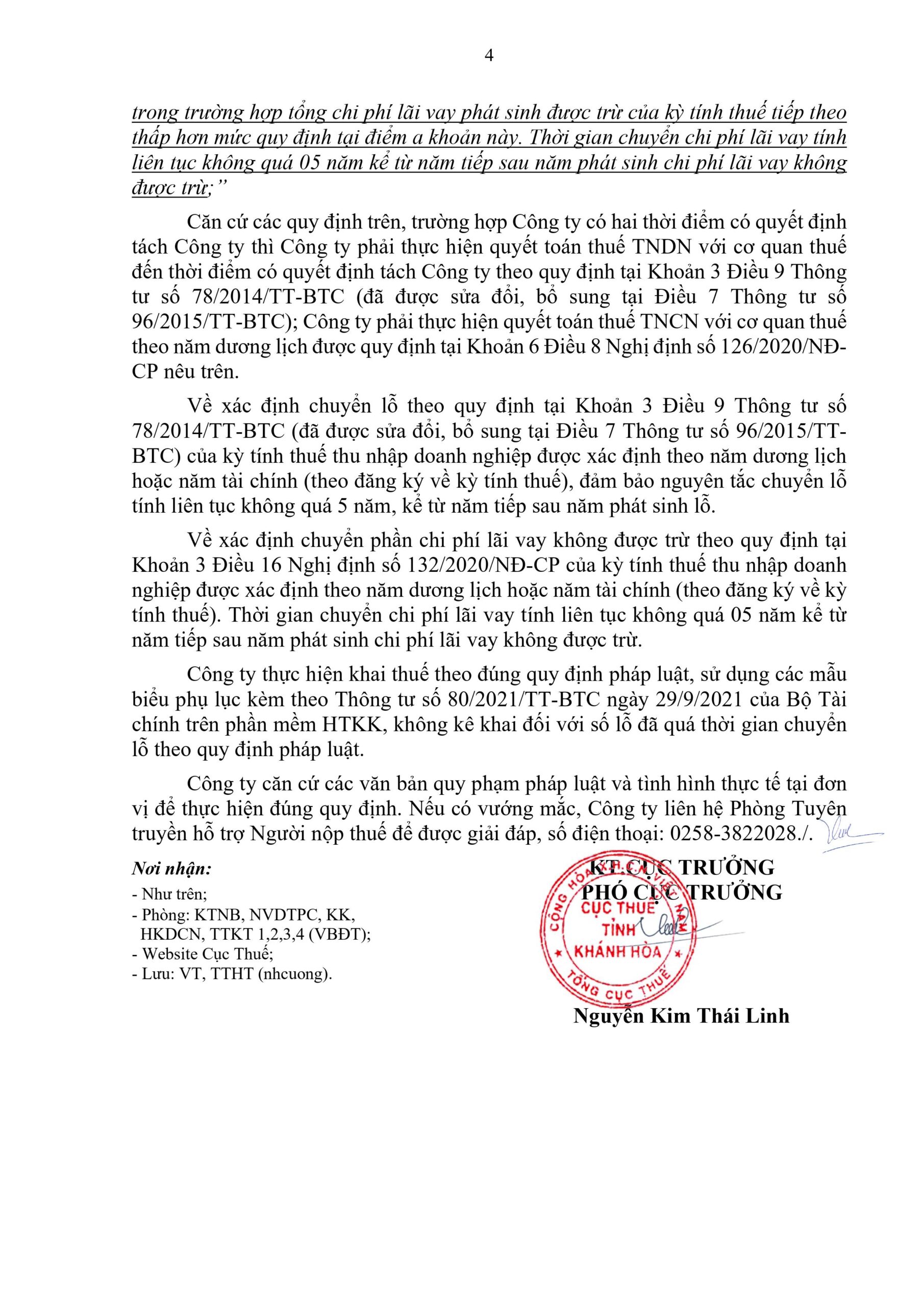

Trường hợp Công ty có hai thời điểm có quyết định tách Công ty thì Công ty phải thực hiện quyết toán thuế TNDN với cơ quan thuế đến thời điểm có quyết định tách Công ty; Công ty phải thực hiện quyết toán thuế TNCN với cơ quan thuế theo năm dương lịch.

Về xác định chuyển lỗ của kỳ tính thuế thu nhập doanh nghiệp được xác định theo năm dương lịch hoặc năm tài chính (theo đăng ký về kỳ tính thuế), đảm bảo nguyên tắc chuyển lỗ tính liên tục không quá 05 năm, kể từ năm tiếp sau năm phát sinh lỗ.

Về xác định chuyển phần chi phí lãi vay không được trừ của kỳ tính thuế thu nhập doanh nghiệp được xác định theo năm dương lịch hoặc năm tài chính (theo đăng ký về kỳ tính thuế). Thời gian chuyển chi phí lãi vay tính liên tục không quá 05 năm kể từ năm tiếp sau năm phát sinh chi phí lãi vay không được trừ.

Công ty thực hiện khai thuế theo đúng quy định pháp luật, sử dụng các mẫu biểu phụ lục kèm theo Thông tư số 80/2021/TT-BTC trên phần mềm HTKK, không kê khai đối với số lỗ đã quá thời gian chuyển lỗ theo quy định pháp luật.

Nguồn: Thư viện pháp luật

Viết bài: adminppi

Các tin tức sự kiện khác

Mức thuế suất và cách tính thuế tiêu thụ đặc biệt

Lệ phí môn bài là gì? Đối tượng phải nộp thuế môn bài.

1. Các khoản chi phí được trừ khi tính thuế thu nhập doanh nghiệp

Thuế thu nhập doanh nghiệp tạm tính là gì?

Cách tính thuế thu nhập doanh nghiệp hoãn lại