Bài Viết Mới

TIN TỨC BÀI VIẾT

Thuế hộ kinh doanh: Cách tính thuế khoán, GTGT, TNCN, lệ phí môn bài và hạn nộp theo quý 2025

Thuế hộ kinh doanh: Cách tính thuế khoán, GTGT, TNCN, lệ phí môn bài và hạn nộp theo quý

Thuế hộ kinh doanh: Cách tính thuế khoán, GTGT, TNCN, lệ phí môn bài và hạn nộp theo quý

1. Tổng quan: Vì sao cần hiểu đúng thuế hộ kinh doanh

Thuế hộ kinh doanh là nghĩa vụ quan trọng và ảnh hưởng trực tiếp đến lợi nhuận của mô hình hộ kinh doanh cá thể. Hiểu đúng cơ chế thuế khoán, thuế GTGT, thuế TNCN, lệ phí môn bài, cùng các mốc hạn nộp giúp bạn:

– Dự toán chi phí chính xác để định giá bán phù hợp.

– Chủ động làm việc với cơ quan thuế, đề xuất mức khoán hợp lý.

– Tránh rủi ro truy thu, tiền phạt do chậm nộp và sai phương pháp.

Bài viết này trình bày đầy đủ cách tính, ví dụ minh họa và lưu ý thực tiễn cho từng loại thuế.

2. Cơ chế thuế áp dụng với hộ kinh doanh

– Khoán: Phổ biến nhất. Cơ quan thuế khảo sát, ấn định doanh thu khoán theo thực tế ngành, vị trí, diện tích, lượng khách… rồi áp tỷ lệ thuế GTGT – TNCN theo ngành.

– Kê khai: Hộ tự kê khai doanh thu thực tế theo tháng/quý. Phù hợp khi doanh thu biến động mạnh hoặc phát sinh hóa đơn thường xuyên.

– Theo từng lần phát sinh: Áp dụng cho hoạt động thời vụ/lưu động; nộp thuế mỗi khi phát sinh doanh thu.

Việc lựa chọn cơ chế ảnh hưởng trực tiếp đến cách tính và tần suất kê khai – nộp thuế.

3. Lệ phí môn bài theo doanh thu năm

– Doanh thu ≤ 100 triệu/năm: Miễn.

– >100–300 triệu/năm: 300.000 đồng/năm.

– >300–500 triệu/năm: 500.000 đồng/năm.

– >500 triệu/năm: 1.000.000 đồng/năm.

– Hạn nộp: Chậm nhất ngày 30/01 hằng năm hoặc trong 30 ngày từ ngày cấp đăng ký lần đầu.

Lưu ý: Nếu tạm ngừng kinh doanh đúng thủ tục và thời gian, có thể được xác định không thu môn bài tương ứng thời gian ngừng.

4. Thuế GTGT và TNCN tính theo tỷ lệ ngành

Cơ quan thuế áp tỷ lệ trên doanh thu (khoán hoặc doanh thu kê khai). Tỷ lệ tham khảo phổ biến:

– Phân phối hàng hóa: GTGT 1%, TNCN 0,5%.

– Dịch vụ: GTGT 5%, TNCN 2%.

– Sản xuất, vận tải, xây dựng không bao thầu vật tư: GTGT 3%, TNCN 1,5%.

– Ăn uống, lưu trú: GTGT 3%, TNCN 1,5%.

Lưu ý:

– Tỷ lệ có thể khác theo quy định và hướng dẫn tại địa phương; luôn đối chiếu thông báo của Chi cục Thuế.

– Doanh thu chịu thuế là doanh thu toàn bộ chưa trừ chi phí.

– Nếu ngành nghề hỗn hợp, cơ quan thuế có thể áp tỷ lệ tương ứng cho từng nhóm doanh thu.

5. Cách tính thuế khoán cho hộ kinh doanh

– Bước 1: Xác định doanh thu khoán năm theo thông báo của cơ quan thuế.

– Bước 2: Xác định tỷ lệ thuế GTGT và TNCN theo ngành.

– Bước 3: Tính số thuế năm: GTGT = tỷ lệ GTGT x doanh thu; TNCN = tỷ lệ TNCN x doanh thu.

– Bước 4: Phân bổ nộp theo tháng/quý theo thông báo.

Ví dụ 1 – cửa hàng tạp hóa doanh thu khoán 480 triệu/năm:

– GTGT: 1% x 480.000.000 = 4.800.000 đồng/năm.

– TNCN: 0,5% x 480.000.000 = 2.400.000 đồng/năm.

– Môn bài: Doanh thu >300–500 triệu → 500.000 đồng/năm.

– Tổng thuế – phí: 7.700.000 đồng/năm, nộp theo thông báo tháng/quý.

6. Cách tính thuế khi hộ kê khai theo quý

– Doanh thu kê khai là doanh thu thực tế phát sinh trong kỳ.

– Số thuế GTGT = tỷ lệ GTGT theo ngành x doanh thu kỳ.

– Số thuế TNCN = tỷ lệ TNCN theo ngành x doanh thu kỳ.

Ví dụ 2 – dịch vụ sửa chữa tháng/quý biến động:

– Quý 1 doanh thu 150 triệu: GTGT 5% = 7,5 triệu; TNCN 2% = 3 triệu.

– Quý 2 doanh thu 90 triệu: GTGT 4,5 triệu; TNCN 1,8 triệu.

– Tổng nửa năm: GTGT 12 triệu; TNCN 4,8 triệu.

– Môn bài: căn theo doanh thu năm dự kiến; nếu ≤100 triệu/năm thì miễn.

7. Trường hợp theo từng lần phát sinh

– Dành cho hoạt động không thường xuyên (hội chợ, bán hàng lưu động…).

– Mỗi lần phát sinh doanh thu phải kê khai, nộp thuế theo tỷ lệ ngành.

– Nếu phát sinh hóa đơn lẻ nhiều lần, cơ quan thuế có thể yêu cầu chuyển sang kê khai định kỳ.

8. Hóa đơn điện tử và ảnh hưởng đến phương thức thuế

– Hộ khoán có thể đăng ký hóa đơn điện tử có mã để xuất lẻ khi khách yêu cầu.

– Hộ kê khai nên sử dụng hóa đơn điện tử thường xuyên để minh bạch doanh thu, thuận tiện giao dịch với doanh nghiệp.

– Nếu xuất hóa đơn lẻ với tần suất cao trong cơ chế khoán, khả năng bị yêu cầu chuyển sang kê khai.

– Quản lý hóa đơn: phát hành đúng thông tin, đối chiếu doanh thu – hóa đơn – báo cáo theo kỳ.

9. Hạn nộp tờ khai và tiền thuế

– Hộ khoán: Nộp theo thông báo tháng/quý từ Chi cục Thuế (không phải lập tờ khai GTGT/TNCN định kỳ).

– Hộ kê khai theo quý: Hạn nộp thường là ngày 30 của tháng đầu quý sau. Ví dụ: Quý 1 hạn nộp 30/4.

– Môn bài: Hạn nộp 30/01 mỗi năm hoặc 30 ngày từ ngày cấp đăng ký lần đầu.

– Chậm nộp: Bị tính tiền chậm nộp và phạt hành chính; nên thiết lập lịch nhắc tự động.

10. Điều chỉnh doanh thu khoán khi thực tế thay đổi

– Khi doanh thu thực tế tăng/giảm đáng kể so với mức khoán, nên chủ động đề nghị cơ quan thuế điều chỉnh để tránh truy thu cuối năm.

– Chuẩn bị bằng chứng: ảnh hiện trạng, diện tích, vị trí, đơn giá, lượng khách, báo cáo bán hàng, hợp đồng thuê…

– Ghi nhận thay đổi loại hình, địa điểm, ngành nghề kịp thời với UBND và Chi cục Thuế.

11. Quản trị sổ sách – chứng từ tối thiểu để tối ưu thuế

– Sổ thu – chi, sổ hàng hóa, bảng công nợ; lưu trữ hóa đơn đầu vào, hợp đồng, phiếu xuất – nhập, biên bản, báo giá.

– Số hóa dữ liệu để đối chiếu nhanh khi cơ quan thuế khảo sát hoặc kiểm tra.

– Tách bạch dòng tiền: sử dụng tài khoản ngân hàng riêng cho kinh doanh để minh bạch doanh thu.

12. Sai lầm thường gặp khiến thuế tăng hoặc bị phạt

– Không khai doanh thu dự kiến sát thực tế khi xác định khoán.

– Xuất hóa đơn lẻ nhiều nhưng vẫn giữ cơ chế khoán.

– Bỏ lỡ hạn nộp môn bài và quý kê khai.

– Thiếu chứng từ đầu vào, sổ sách lỏng lẻo.

– Không thông báo tạm ngừng/điều chỉnh khi doanh thu biến động hoặc thay đổi địa điểm – ngành nghề.

13. Ví dụ tổng hợp theo ngành

Ví dụ 3 – ăn uống/lưu trú doanh thu khoán 600 triệu/năm:

– GTGT: 3% x 600.000.000 = 18.000.000 đồng.

– TNCN: 1,5% x 600.000.000 = 9.000.000 đồng.

– Môn bài: doanh thu >500 triệu → 1.000.000 đồng.

– Tổng nghĩa vụ: 28.000.000 đồng/năm, phân bổ nộp theo thông báo.

Ví dụ 4 – sản xuất nhỏ/doanh thu kê khai theo quý 120 triệu/quý:

– GTGT: 3% x 120.000.000 = 3.600.000/quý.

– TNCN: 1,5% x 120.000.000 = 1.800.000/quý.

– Cộng cả năm: GTGT 14.400.000; TNCN 7.200.000; môn bài theo bậc doanh thu năm.

14. Gợi ý vận hành để tối ưu thuế hợp pháp

– Lựa chọn phương thức thuế phù hợp với nhu cầu hóa đơn và biến động doanh thu.

– Chuẩn hóa sổ sách, số hóa chứng từ, dùng phần mềm bán hàng – hóa đơn để giảm sai sót.

– Rà soát chi phí cố định và biên lợi nhuận; điều chỉnh giá bán hợp lý.

– Định kỳ làm việc với cán bộ thuế để cập nhật tỷ lệ ngành, thông báo thay đổi kịp thời.

Liên hệ tư vấn tính thuế và kê khai trọn gói

Cần ước tính thuế cho ngành cụ thể, lập kế hoạch dòng tiền nộp thuế, đăng ký hóa đơn điện tử hoặc điều chỉnh mức khoán? Đội ngũ chuyên gia hỗ trợ nhanh, đúng quy định địa phương.

PPI VIỆT NAM – CHUYÊN CUNG CẤP DỊCH VỤ KẾ TOÁN VÀ ĐÀO TẠO KẾ TOÁN

Hotline: 0944 32 5559

Website: https://ketoanppivietnam.vn/

Fanpage: PPI – Giải Pháp Kế Toán Thuế

Gmail: ktppivietnam@gmail.com

TRỤ SỞ CHÍNH HÀ NỘI:

Cơ sở 1 tại Cầu Giấy: Tầng 12 Tòa nhà Eurowindow Multi Complex số 27 Trần Duy Hưng, Trung Hòa, Cầu Giấy – Hà Nội

Cơ sở 3 tại Hà Đông: Tầng Dịch Vụ Tòa A Chung cư sông Nhuệ, P.Kiến Hưng, Hà Đông – Hà Nội

CN NAM ĐỊNH: 106 Nguyễn Khánh Toàn, Phường Đông A, Tỉnh Ninh Bình

CN HẢI DƯƠNG: 45C Phố An Ninh, P. Quang Trung, TP.Hải Dương

Viết bài: adminppi

Các tin tức sự kiện khác

12 nội dung bắt buộc giải trình khi tiếp đón đoàn thanh tra thuế

Thuế GTGT 2026: Điều kiện khấu trừ, đối chiếu hóa đơn và lưu ý khi hoàn thuế cho SME

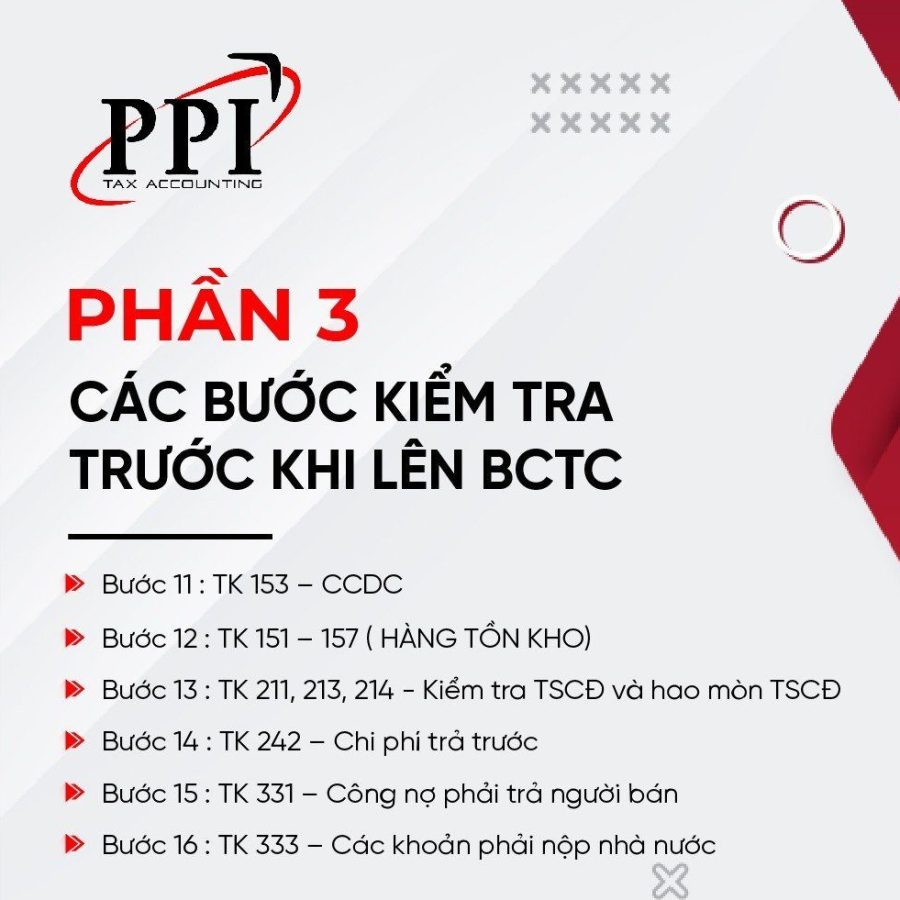

Phần 3: Các bước kiểm tra trước khi lên báo cáo tài chính

Thuế TNCN 2026: Giảm trừ gia cảnh, khoản miễn/không tính thuế và thủ tục quyết toán cho SME

38 khoản chi phí không được trừ khi xác định thuế thu nhập doanh nghiệp mới nhất.